男子患病被下病危通知,痊愈后拿“重疾险”保单申请理赔被拒;海港人寿:所患疾病指标达不到约定的理赔标准

“医院病危通知书都下了,保险公司说我的病毒性肺炎、I型呼吸衰竭不属于重疾险理赔范围。”从鬼门关走过一遭的田先生,觉得他当初每年花费1万元购买的“重疾险”很可笑。

华商报大风新闻记者就此采访了涉事保险公司、资深医生和法律人士,围绕到底什么是“重疾险”,如何认定,如何避免误导投保人,如何规范保险理赔等问题进行了分析建议。

重疾保险——

妹妹推荐重疾险,他和老伴各买一份

每年交费2万多元

田先生是1966年生人,家住陕西省渭南市临渭区。2019年,他妹妹找到他,称当时在恒大人寿保险做推销员,“自家人说买保险好,有啥重大的疾病,都能报销,我没多想就买了。”

“一人大概1万元左右,我给自己和老伴一人买了一份。”田先生回忆,自己以前做机械租赁,家里攒了些钱,想给家里人有个保障,“能给家人都买上保险,说明很信任恒大人寿。”

根据《保险合同》显示,保单生效日期为2019年11月24日,共购买3种保险,分别为“恒大万年康终身重大疾病保险”“恒大附加恒顺意外伤害医疗保险”“恒大附加尊享安康费用补偿医疗保险”,基本保费分别为“9742.8元”“86.85元”“1096元”。

华商报大风新闻记者注意到,重疾险的交费期为15年,保障期为终身,基本保险金额12万元。

田先生说,购买这份保险后,每年11月都会交费,截至2022年,他先后交费4万多元。

病危通知——

因病毒性肺炎被医院下病危通知

展开全文

经数日抢救脱离危险

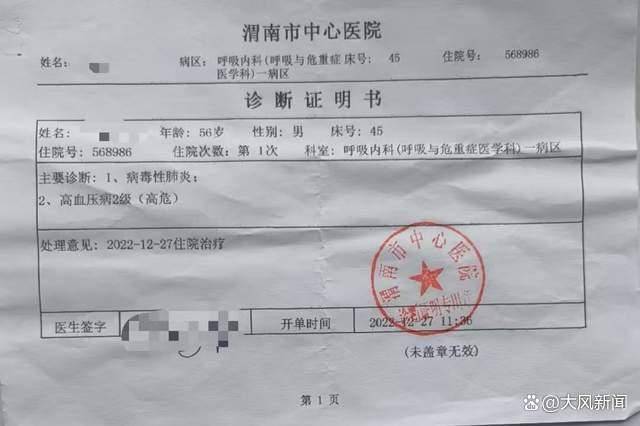

田先生回忆道,2022年12月26日,他感觉自己呼吸困难,浑身不对劲,便前往附近医院就医,“医生赶紧拍了个CT,说我的双肺都是白肺,让赶快转院。”

同日晚,田先生被家人送到了渭南市中心医院就医。27日上午,他被诊断为“病毒性肺炎,高血压病2型”。

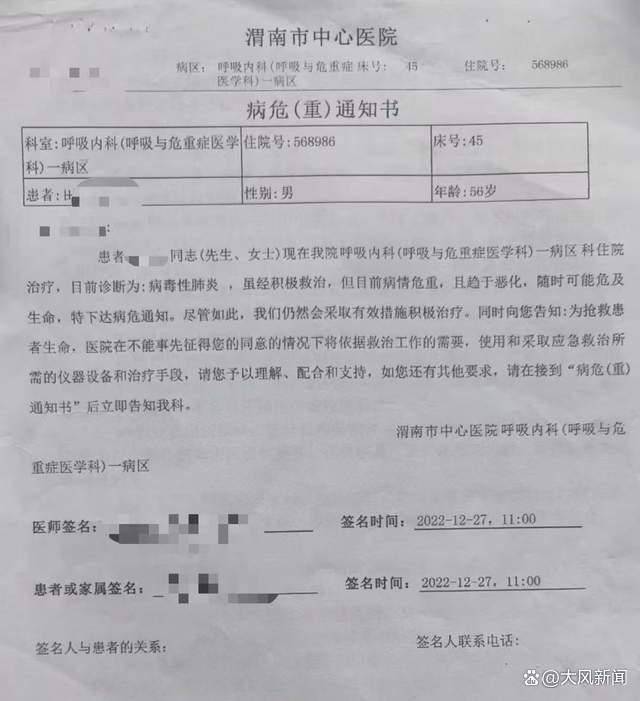

《病危通知书》显示,田先生在我院呼吸与危重症医学科住院,虽积极救治,目前病情危重,且趋于恶化,随时可能危及生命,特下病危通知。

“当时出气都很困难,医院通知家属可能要准备后事。经过三四天的抢救,我比较幸运,转危为安了。”田先生说,医生告诉他,自己的治疗等使用的均为新冠肺炎用药,但因医院检测时显示的是阴性,故病历上不能提“新冠肺炎”,“医生给我老伴说,可能是病情太严重,导致病情呈现假阳性,我是医院里病情最严重的之一,能抢救过来真是奇迹。”

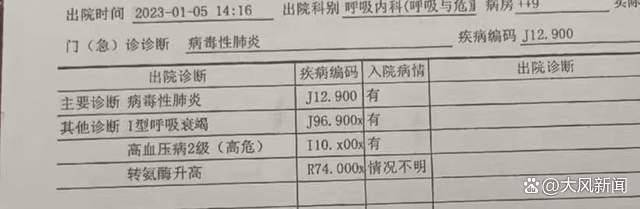

2023年1月5日,田先生病情好转,家里人为他办理了出院。《住院病案》显示,主要诊断为“病毒性肺炎”,其他诊断为“I型呼吸衰竭、高血压2级(高危)、转氨酶升高”。

理赔被拒——

“对方说病历没写新冠肺炎,故不能理赔”

拒赔通知:未达到“慢性呼吸功能衰竭”赔偿条件

田先生说,2022年12月27日病重当天,家里人就联系了做恒大人寿保险业务员的妹妹和保险相关负责人,“对方说达不到理赔标准。”

2023年1月至今,田先生一直在找保司索赔。期间,恒大人寿保险公司被海港人寿保险公司接手。保险负责人给他说,“之所以不能理赔,是因为病历没写新冠肺炎,而是写病毒肺炎,所以不能理赔。”“他说,为我理赔的事,他多次去海港人寿西安分公司沟通,但是都拒绝理赔。”

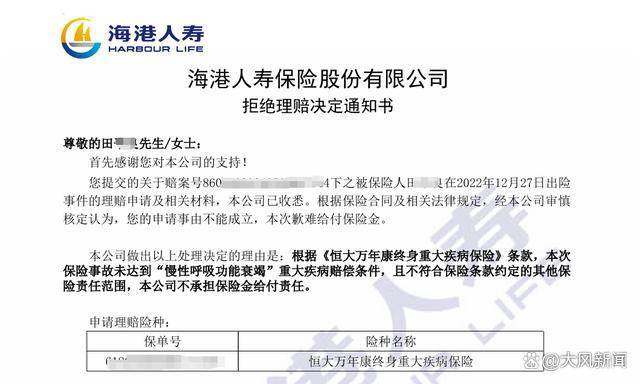

2024年12月31日,海港人寿保险股份有限公司向田先生出具的《拒绝理赔决定通知书》显示,根据《恒大万年康终身重大疾病保险》条款,本次保险事故未达到“慢性呼吸功能衰竭”重大疾病赔偿条件,且不符合保险条款约定的其他保险责任范围,本公司不承担保险金给付责任。

不符约定——

《合同》未对肺炎类疾病进行约定

慢性呼吸功能衰竭赔付条件不符合

记者从田先生的《保险合同》中看到,对重大疾病的定义为“被保险人在本合同保险期间内,经医院专科医生明确诊断初次患有下列疾病或初次达到下列疾病状态或在医院初次接受下列手术”。但提及的疾病中,未对“肺炎”类疾病进行约定,而是在第27条对“慢性呼吸功能衰竭”进行约定。

其中,需要明确诊断且满足休息时出现呼吸困难;动脉血氧分压小于20mmHg;动脉血氧饱和度小于80%;因缺氧必须接受持续的输氧治疗等全部条件。

对此,田先生表示很不理解,自己因为病毒性肺炎,甚至被下了病危通知书,每年上万元购买的重疾险却无法理赔,“这不公平,我买的是重疾险,不是部分疾病的保险。既然医院能被下病危通知抢救,我的病怎么能不算重疾呢?”

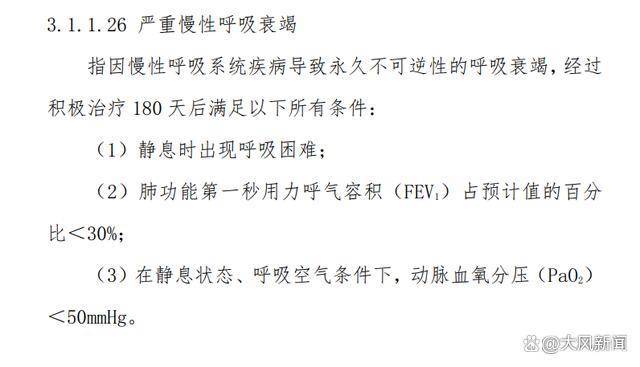

中国保险行业协会发布的《重大疾病保险的疾病定义使用规范》(2020年修订版)中提及,严重慢性呼吸衰竭,指因慢性呼吸系统疾病导致永久不可逆性的呼吸衰竭,经过积极治疗180天后满足以下所有条件:静息时出现呼吸困难;肺功能第一秒用力呼气容积(FEV1)占预计值的百分比<30%;在静息状态、呼吸空气条件下,动脉血氧分压(PaO2)<50mmHg。

工作人员——

医疗费开销6000多元,实际花销3000元左右

各项指标达不到重疾险理赔标准

2月12日下午,华商报大风新闻记者联系到经手田先生重疾险的相关工作人员,对方解释道,考虑到田先生的情况,起初想看田先生是否符合“新冠肺炎”的标准,“2020年,新冠肺炎刚爆发时,国家有相应号召,各保司都将新冠肺炎纳入重疾险理赔范畴,但在2020年5月底,该政策陆续终止。”新冠肺炎引发的诸多重疾,则只要符合合同约定的指标,即可理赔,但田先生的患病各项指标,均达不到重疾险合同约定的理赔标准。

该工作人员说,保险理赔的重大疾病和医院认定的重大疾病不太一样,“举个例子,有位老人拉肚子严重,医院会下病危通知书。但该病情或许不在保险公司的重疾险理赔范围之内。”实际的矛盾点,或在于田先生朴素认知的重疾范围,与保司合同中对重大疾病的约定范围不相同。

“合同中约定的轻症指标,他也够不上。”工作人员解释道,帮田先生申请理赔过程中,其提供了住院抢救期间的开销,总共的医疗花销6000多元,医保报销后只花了3000多元。

工作人员说,田先生因未获理赔,拒绝继续交自己和老伴的保费,若退款,他自己的重疾险只能退1万余元。

保司回应——

认为拒赔理由充分,达不到约定的重疾条件

《病危通知书》作为重疾认定依据不够科学

2月13日,华商报大风新闻记者就此事联系到海港人寿保险公司,相关负责人表示,保司方面认为,拒赔田先生的理由比较充分,“一是他确实没有达到我们的重大疾病条款约定的要求,合同中有非常详细的指标要求,这些硬性要求没达到。客户提交理赔资料的时候,也提交了医院的一些检验报告,跟保险条例中的指标确实有差距。”

“我们依据保险条款给他理赔拒付是依法合规,并非难为客户。”相关负责人解释道,2024年,海港人寿赔付了4500多件,赔付金额5700多万元,赔付率98.97%。

关于田先生提及的《病危通知书》问题,相关负责人表示,《病危通知书》并非保险合同约定的赔付条件,且不同临床医生对患者病情有不同的预判,以此作为重疾的依据科学性不足,“我们了解了一些同行,也不以病危通知书作为理赔依据。”

“目前,国家金融监管对重疾险范畴的要求,也在逐步完善。”相关负责人表示。

资深医生——

病危通知属于预告病情发展危重

严格意义说,与患者是否重疾不一定等同

2月13日,记者联系到西安一资深医生,她表示,《病危通知书》与重疾不能划等号,“预判一些病症的治疗存在危险性,就需要提前告知患者,以及征询患者家属处理意见。”“其属于预告病情发展可能危重,和患者是否系重疾不一定划等号。”

该医生举例道,以子宫异常出血为例,一般有两种情况,一种情况系一天内突然大量出血,血色素数据突然降低,患者处于失代偿期;还有一种系一月内持续少量出血,血色素逐渐降低,患者仍处于代偿期,“根据数据,无论患者状态,医生都会给患者下病危通知。”

该医生分析道,从田先生的病历看,若他情况过于严重,则需要上呼吸机、ECMO,“这种设备一天的开支就上万元。”田先生也没有上相关的设备,因此不好直观判断是否危重,具体病重情况还需要根据具体的体检数值来进行综合分析判断。

律师呼吁——

重疾险险种命名宽泛,实践中易造成投保人误解

应细分“重疾险”定义,借法医鉴定机构力量鉴定重大疾病

陕西恒达律师事务所高级合伙人、知名公益律师赵良善认为,重疾险,全称为重大疾病保险,该险种的命名,从字面上,不难读出只要是重大疾病,保险公司就应理赔。正是因为该险种的命名较为宽泛,导致投保人也对此做出泛化理解,误认为包括全部的重大疾病,而非保险公司解释的合同约定的部分重大疾病;此外,在现实中,一些保险公司销售员为了逐利,在销售保险产品时并不履行对重疾险的疾病范围的告知义务,刻意对重疾险所包括疾病进行扩大解释,夸大其词,导致投保人误认为重疾险的疾病范围很广,错误做出判断予以投保等种种不规范行为,势必造成保险公司与投保人之间纠纷增多。

赵良善指出,该问题在保险行业已较为普遍,故亟待行政主管部门出台相应规章制度,明确重疾险的定义,细化及区分“重疾险”与“部分重疾险”,进一步明确重疾险包括全部重大疾病,部分重疾险只包括一部分重大疾病,保障广大购险人权益。

赵良善呼吁,对于“重疾险”“部分重疾险”,如果保险公司售卖只对部分重大疾病进行保险产品,则不应在保险合同中笼统使用“重疾险”这一词汇误导投保人,而应表述为“部分重大疾病保险”等,让购保人有直观概念。

若保司售卖的为重疾险,在保司与投保人对重大疾病理解出现分歧时,建议不妨借助法医鉴定部门力量,由法医鉴定部门对是否为重大疾病予以鉴定,若鉴定为重大疾病,保险公司则应进行理赔。唯有如此,才能更契合投保人对重疾险的朴素认知,保险市场才能更规范,才利于保险行业健康发展。

华商报大风新闻记者 张鹏康编辑 李婧

评论